[인베스트 뉴스 최미래 기자] 새벽 배송 업체 마켓컬리 운영사 컬리가 상장 예비심사를 통과했다.

지난 22일 한국거래소 유가증권시장 상장공시위원회는 컬리에 대한 상장 예비심사를 진행해 승인 결정을 내렸다. 지난 3월 거래소에 예비심사를 청구한 지 약 5개월 만이다.

컬리의 예비심사가 장기화된 것은 김슬아 대표의 낮은 지분율(지난해 말 기준 5.75%)이 영향을 미쳤다.

거래소는 심사 과정에서 경영권 안정성 문제를 지적하면서 재무적투자자(FI)에 최소 18개월 이상 보유 지분을 팔지 않을 것과 20% 이상 지분에 대한 의결권 공동행사 등의 약정을 요구해 왔는데, 지난달 말 컬리가 거래소 요구사항을 이행하겠다는 확약서를 제출하면서 심사에 물꼬가 트인 것으로 보인다.

상장 예비심사를 통과하면서 컬리는 6개월 내인 내년 2월까지 공모를 완료해야 한다. 상장 철회 계획은 없다는 입장이다.

'컬리' 상장 1차 관문 통과했지만, 더 큰 관문 남아있어

컬리는 최근 코스피 입성을 위한 1차 관문을 우여곡절 끝에 통과했지만, 기업가치 산정이라는 2차 관문도 쉽지 않을 것으로 보인다. 고평가 논란이 끊이지 않는 데다 국내 기업공개(IPO) 시장이 얼어붙어 당초 컬리가 기대했던 몸값을 인정받긴 어려울 전망이다.

앞서 컬리는 지난해 말 프리 IPO(상장 전 지분투자)에서 앵커에쿼티파트너스로부터 2,500억 원 규모의 투자를 유치하면서 기업가치 4조 원을 인정받았다. 상장 단계에서는 6조 원을 웃돌 것으로 기대됐다.

하지만 올해 들어 적자기업에 대한 투자 심리가 얼어붙으면서 현재 시장에서 평가되는 컬리의 가치는 4조 원에 훨씬 못 미치는 것으로 파악된다.

인베스트 뉴스는 공정한 시각으로 스타트업 생태계를 전달하고자 노력하고 있습니다.

후원을 통해 스타트업의 미래를 응원해주세요.

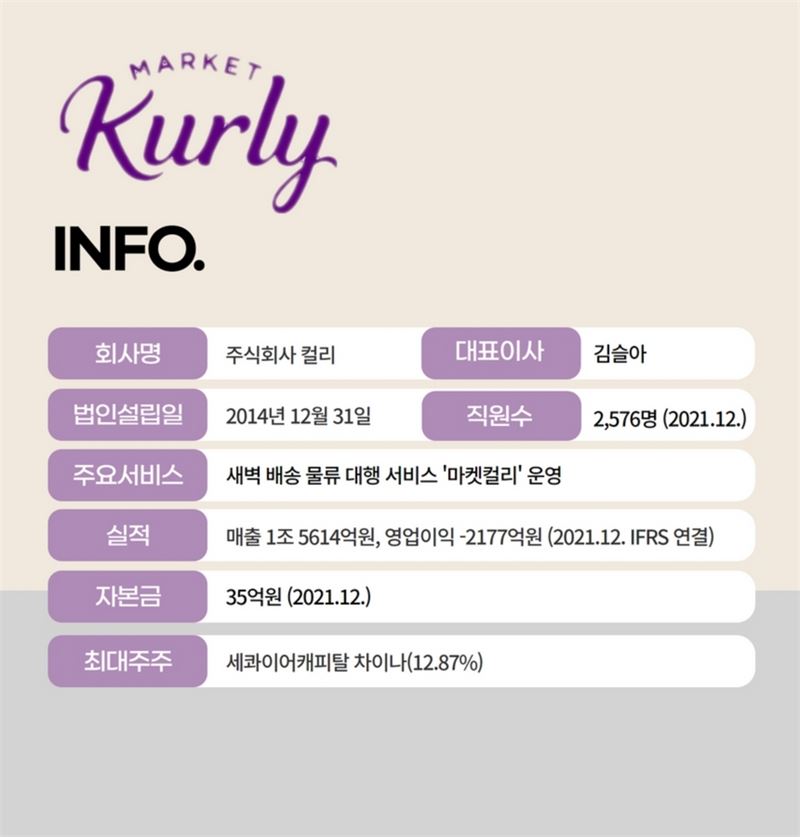

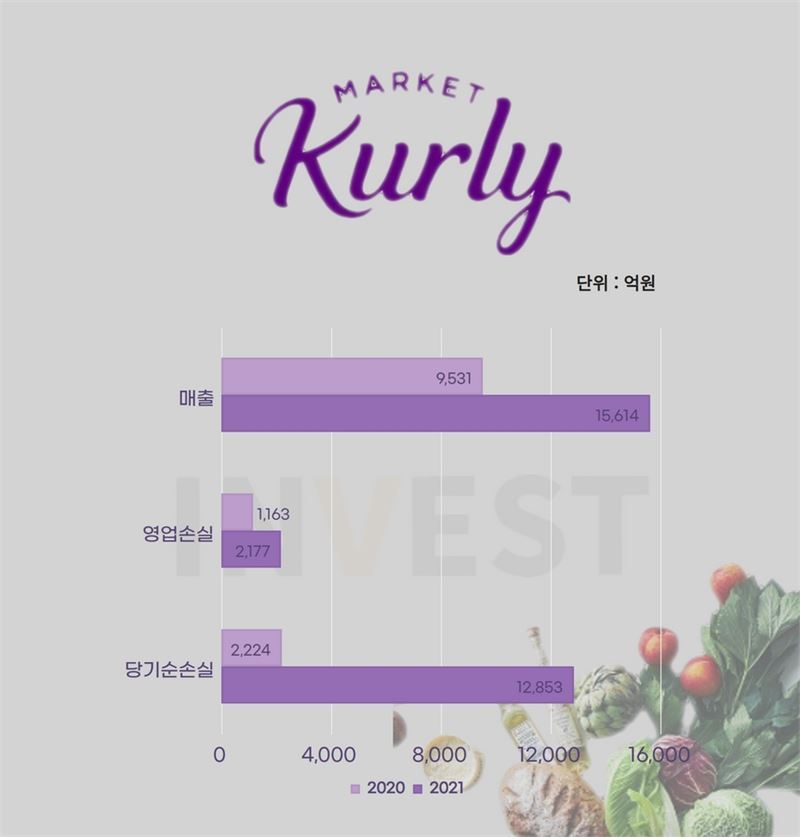

컬리의 지난해 연결기준 매출은 1조 5,614억 원으로 전년 동기 대비 63.8% 증가했지만, 같은 기간 영업손실은 2,177억 원으로 적자 규모가 두 배 이상 늘어났다.

더 심각한 문제는 현금흐름 상황이다. 영업이익 적자 폭이 확대되는 것은 매출 증가에 따른 비용 증가 등으로 설명할 수 있지만, 영업활동 현금흐름이 악화되는 것은 이 회사의 본질적인 수익구조 문제이기 때문이다.

금융감독원 전자공시시스템에 공시된 연결감사보고서에 따르면 컬리의 영업활동 현금흐름은 2020년 -587억 원에서 지난해 -1,384억 원으로 크게 악화됐다.

이에 시장에서는 수익성을 증명하지 못하면 높은 기업가치를 인정받기 쉽지 않을 것이라는 전망이다. 박종대 하나금융투자 연구원은 "기업가치는 그게 현재이든 미래이든 결국 현금흐름에 달린 것"이라며 "영업손실이 커지면 언제 현금흐름을 창출할 수 있을지 실적 추정을 할 수 없고 기업가치 산정도 어려워진다"라고 설명했다.